카테고리 없음

종합소득세 절세 > 부양가족공제

dailyarchive.log

2021. 7. 13. 14:46

종합소득세 [ taxation on aggregate income , global income tax ]

개인에게 귀속되는 각종 소득을 종합해 하나의 과세단위로 보고 세금을 부과하는 누진세 제도.

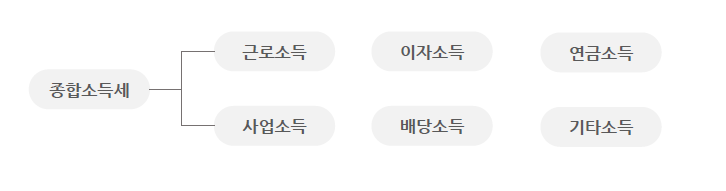

현행 소득세법에서는 근로소득, 사업소득, 이자소득, 배당소득, 연금소득, 기타소득 등 6가지 소득만을 한데 묶어 하나의 과세단위로 보아 종합소득세를 부과합니다.

출처 : 한경 경제용어사전(종합소득세 (naver.com))

종합소득세 종류

종합소득세 종류

출처: 국세청( 세율 (nts.go.kr) )

출처: 국세청( 세율 (nts.go.kr) )

부양가족의 범위

➊ 거주자의 직계존속으로서 60세 이상인 자 (재혼한 경우에는 그 배우자 포함)

➋ 거주자의 직계비속과 입양자로서, 20세 이하인 자

➌ 거주자의 형제자매로서 20세 이하 또는 60세 이상인 자

➍ 국민기초생활 보호대상자

➎ 위탁아동

단, 대상자가 장애인에 해당되는 경우에는 연령의 제한을 받지 않는다.

부양가족공제

소득세의 과세표준을 계산하기 위하여 소득금액에서 부양가족을 기준으로 일정금액을 공제하는 것.

부양가족공제는

종합소득이 있는 거주자에 대하여 거주자와 *생계를 같이하는 부양가족으로서,

연간소득금액의 합계액이 100만원 이하인 자 1인당 연 150만원을 곱하여 계산한 금액을 종합소득금액에서 공제합니다.

종합소득금액 – (1인당 연150만원) 공제

*생계를 같이하는 부양가족

➊ 주민등록표상의 동거가족으로서,

➋ 당해 거주자의 주소 또는 거소에서 현실적으로 생계를 같이하는 자로 합니다.

다만, 직계비속, 입양자의 경우에는 예외로 하며,

➌ 거주자 또는 직계비속이 아닌 동거가족이 취학, 질병의 요양이나 근무상 또는 사업상의 형편 등으로 본래의 주소 또는 거소를 일시 퇴거한 경우에도 생계를 같이하는 자로 하고,

➍ 거주자의 부양가족중 거주자 또는 배우자의 직계존속이 주거의 형편에 따라 별거하고 있는 경우에는 생계를 같이 하는 자로 보도록 합니다.